|

|

Эффективность фискальной и монетарной политики в открытой экономике при плавающем валютном курсе

Как известно, стабилизационная политика представляет собой набор мер государственного воздействия на экономику, направленных на обеспечение равновесия. Стабилизационная политика в открытой экономике должна обеспечивать двойное равновесие – внутреннее (обеспечение совокупного выпуска на уровне полной занятости – потенциального ВВП) и внешнее (обеспечение равновесия платежного баланса). Видами стабилизационной политики являются монетарная (денежно-кредитная), фискальная, внешнеторговая, валютная.

Напомним, монетарная и фискальная политика могут использоваться для увеличения совокупного спроса в краткосрочном периоде. Основное отличие между двумя этими видами политики является воздействие на ставку процента. Фискальная политика увеличивает ставку процента, монетарная политика снижает ставку процента, если экономика не находится в ликвидной ловушке.

Эти механизмы действуют и в открытой экономике при монетарной и фискальной экспансии с учетом важных дополнительных ограничений:

- Во-первых, при наличии международных потоков капитала изменение внутренней ставки процента окажет влияние на счет движения капитала в платежном балансе. При этих условиях может оказаться невозможным удерживать внутреннюю ставку процента на уровне, который существенным образом отличается от ставки процента в других странах.

- Во-вторых, поскольку реальный обменный курс является важным фактором внутреннего спроса (от него зависят, в том числе, экспорт и инвестиции), то потоки капитала, влияя на обменные курсы, воздействуют на внутренний спрос. Такое воздействие делает предложение денег эндогенным - неподвластным контролю Центрального банка - и требует внимательного рассмотрения влияния изменений ставки процента на предложение денег.

Учитывая выше сказанное, рассмотрим монетарную и фискальную политику в открытой экономике при плавающем обменном курсе. При плавающем валютном курсе нет необходимости иметь резервы, поскольку Центральный банк не пытается вмешиваться (проводить интервенции) на валютных рынках и не берет на себя обязательств обеспечивать иностранной валютой людей, которые хотят купить иностранные товары или иностранные финансовые активы.

Для анализа эффективности фискальной и монетарной политики при плавающем обменном курсе используют модель IS-LM - для открытой экономики она известна как модель Манделла-Флеминга.

|

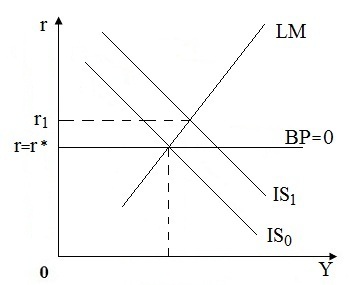

Фискальная политика. Рост государственных расходов, финансируемый с помощью займов – увеличение дефицита государственного бюджета - сдвигает кривую IS от IS0 до IS1, повышая ставку процента до r1 (рисунок 1).

Происходящий в результате этого приток капитала приведет к удорожанию (росту) обменного курса. Поскольку повысится реальный обменный курс, спрос на внутренне произведенные товары упадет, так как импорт становится дешевле, а экспорт дороже - происходит потеря конкурентоспособности. В такой ситуации кривая IS сдвинется влево обратно к исходной кривой IS0, так как спрос на экспорт упадет.

|

Причина, по которой экономика движется обратно к точке исходного равновесия, состоит в том, что пока внутренняя ставка процента выше, чем мировая ставка процента, будет продолжаться отток капитала, и обменный курс будет расти. Этот процесс может прекратиться только, когда внутренняя ставка процента снова будет равна r*. Механизм, который обеспечивает снижение ставки процента – это сокращение спроса, особенно спроса на экспорт.

Таким образом не происходит изменения выпуска и чистый эффект заключается только в торговом дефиците, который в точности равен размеру дефицита государственного бюджета. Вывод: фискальная политика совершенно не эффективна для увеличения выпуска, когда обменные курсы свободно плавают и капитал совершенно мобилен.

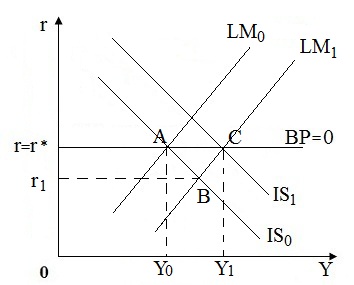

Монетарная политика. В случае монетарной экспансии (рисунок 2) кривая LM сдвигается вправо от LM0 до LM1, понижая ставку процента до r1 (движение от А до В). Фактически это повысит конкурентоспособность, обусловленный этим приток капитала приводит к обесценению валюты.

Реальный обменный курс упадет, увеличивая спрос на внутренний выпуск, особенно спрос на экспорт. Кривая IS сдвигается от IS0 до IS1, повышая ставку процента опять до r* (движение из В к С). Система вернется в равновесие (ВР = 0) через изменение обменного курса, которое будет продолжаться до тех пор, пока r меньше, чем r*.

Чистый эффект монетарной экспансии – это дефицит счета движения капитала и торговый излишек в результате снижения реального обменного курса, повышение выпуска (от Y0 до Y1) благодаря росту конкурентоспособности. Вывод: монетарная политика супер эффективна в открытой экономике с плавающими обменными курсами.

Другие статьи по данной теме:

- назад: Эффективность фискальной и монетарной политики в открытой экономике при фиксированном валютном курсе

- далее: Административно-командная система. Экономическая система советского периода: особенности, преимущества и недостатки

Изучение человеческого развития

Институциональная экономика

Национальная экономика

Региональная экономика

Экономика здравоохранения

Экономика труда

Экономика фирмы

Экономическая теория

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна